El error invisible: Por que el 90% quema su sueldo en 24 horas (y la solución de 5 minutos)

¿Te suena familiar esta escena? Es día 15 o 30 del mes. Tu teléfono vibra con esa notificación gloriosa de tu app bancaria: "Depósito de nómina recibido". Por un momento, sientes una paz absoluta. Te sientes rico, o al menos, en control. Piensas: "Este mes sí. Este mes voy a ahorrar, voy a invertir y voy a organizar mi vida".

Pero luego pasa la vida.

Pagas el alquiler o la hipoteca, liquidas la tarjeta de crédito (que ya traía arrastrando la cena de la semana pasada), haces la compra del supermercado, y de repente, ves un anuncio de esos auriculares con cancelación de ruido que realmente necesitas para concentrarte en la oficina. Pasan tres días y, cuando vuelves a mirar el saldo, el 80% de tu dinero se ha esfumado.

Lo he vivido. Durante mis primeros años trabajando, ganaba un sueldo decente, pero llegaba a fin de mes contando las monedas. Me preguntaba cómo era posible que gente con menos ingresos tuviera mejores autos o vacaciones más exóticas que yo. ¿El secreto? No ganaban más; simplemente no cometían el error financiero que comete la inmensa mayoría.

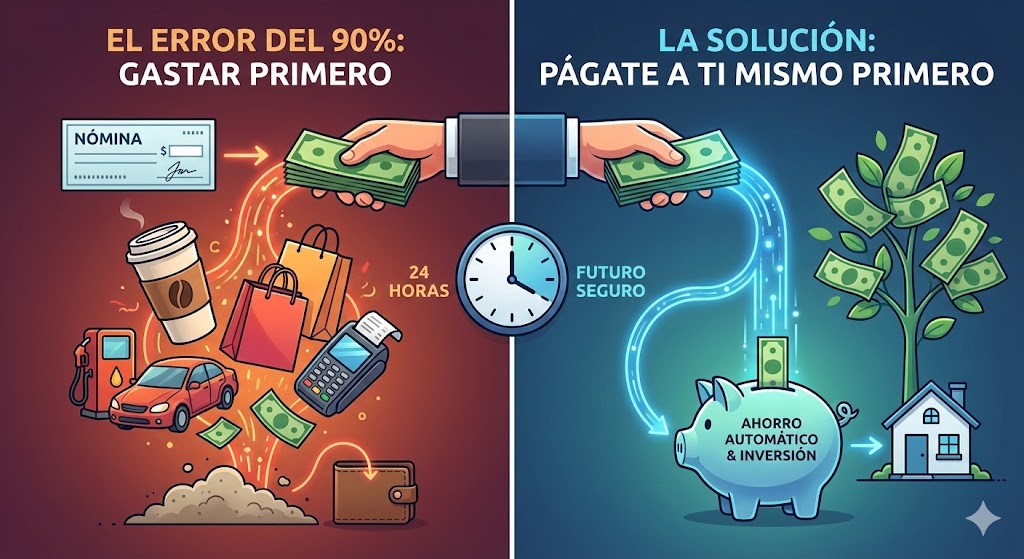

El error no es gastar en lujos. El error es el orden en que mueves tu dinero. La mayoría aplica la fórmula del desastre: Ingresos - Gastos = Ahorro. El problema es que, bajo esa lógica, el ahorro es lo que sobra. Y seamos honestos: nunca sobra nada.

Hoy quiero hablarte de cómo darle la vuelta a esta ecuación. No es un truco mágico, es ingeniería financiera básica que los bancos no se esfuerzan en explicarte (porque ganan más si vives endeudado). Vamos a ver cómo arreglar esto.

La trampa mental de la Ley de Parkinson

Antes de hablar de números, hablemos de tu cerebro. Existe algo llamado la Ley de Parkinson, que originalmente se aplicaba al tiempo ("el trabajo se expande hasta llenar el tiempo disponible para que se termine"), pero que en finanzas personales es brutal: tus gastos siempre se expandirán hasta igualar tus ingresos.

He notado que cuando recibimos un aumento, no ahorramos la diferencia. Simplemente subimos nuestro nivel de vida. Cambiamos el Toyota por un BMW, o el café de casa por el de la cafetería de especialidad de cinco dólares. Es el famoso "lifestyle creep" o inflación del estilo de vida.

El error del 90% de la gente es confiar en su fuerza de voluntad. Creen que a fin de mes, decidirán guardar dinero. Pero la fuerza de voluntad es un recurso agotable, como la batería de tu móvil. Después de un mes de estrés, decisiones laborales y tráfico, tu cerebro no quiere "elegir" ahorrar; quiere recompensa inmediata. Quiere dopamina.

Por eso, si dejas la decisión de inversión para el final, siempre perderás contra tu propio cerebro. La única forma de ganar es eliminar la decisión de la ecuación.

Págate a ti mismo primero (La automatización es tu mejor amiga)

Aquí es donde entra el concepto de "Págate a ti mismo primero". Suena a frase de libro de autoayuda barato, pero es la estrategia más potente que existe.

Imagina que el ahorro es una factura más. Así como no te atreverías a dejar de pagar la luz o el seguro de tu coche porque te lo cortan, no deberías dejar de pagarte a ti mismo.

La estrategia técnica es simple pero requiere que entres a tu banca online ahora mismo:

-

Programa una transferencia automática para el día siguiente a recibir tu nómina (no el mismo día, por si hay retrasos).

-

El destino: Una cuenta separada. No puede estar en la misma cuenta que usas para pagar la gasolina o las cervezas.

Cuando investigué las mejores opciones para esto, descubrí que no todas las cuentas son iguales. Aquí es donde muchos fallan al elegir. Dejar ese dinero en una cuenta corriente tradicional que te da 0% de interés es otro error garrafal. La inflación se comerá tu esfuerzo.

Necesitas buscar una Cuenta de Ahorros de Alto Rendimiento (High-Yield Savings Account). Hoy en día, hay bancos digitales y neobancos compitiendo ferozmente por tu dinero, ofreciendo tasas anuales que superan el 4% o 5%. Vale la pena usar un comparador financiero online para ver quién paga mejor este mes. Es dinero gratis por el simple hecho de mover tus fondos de un lugar A a un lugar B.

Inversión vs. Ahorro: No dejes que el dinero se pudra

Ahorrar está bien para el fondo de emergencia (esos 3 a 6 meses de gastos que debes tener por si te despiden o se rompe la tubería del baño). Pero para construir riqueza real, el ahorro es insuficiente. Necesitas rentabilidad.

El error común es pensar que para invertir necesitas ser un experto en Wall Street o tener 100,000 dólares. Falso. Hoy puedes empezar con 50 dólares desde tu teléfono.

Si tu dinero está parado, está perdiendo valor. Piénsalo así: si la inflación es del 3% anual y tu banco te da el 0.1%, estás perdiendo poder adquisitivo cada día.

¿Qué hacen los profesionales? Diversifican.

-

Fondos Indexados (ETFs): En lugar de intentar adivinar qué acción subirá (¿Tesla? ¿Apple?), compras todo el mercado. Un ETF que replique el S&P 500 ha dado históricamente un retorno promedio cercano al 10% anual.

-

Robo-Advisors: Si no quieres complicarte eligiendo fondos, existen plataformas de software empresarial financiero (Robo-advisors) que te hacen un test de riesgo y gestionan tu cartera automáticamente por una comisión muy baja.

Al contratar estos servicios, fíjate bien en las comisiones. Un 1% de diferencia en costos puede significar miles de dólares menos en tu jubilación. Busca siempre las opciones "Low Cost" o premium con tarifas planas.

El agujero negro de los "Gastos Hormiga" y las suscripciones

Hablemos de las fugas de dinero. He notado que mucha gente se preocupa por ahorrar 5 centavos en la gasolina, pero tienen 4 servicios de streaming de video y 2 de música que no usan.

Hace poco hice una auditoría de mis propias suscripciones. Tenía una app de meditación que me costaba 60 dólares al año y que no había abierto en 8 meses. Tenía un seguro de protección de compras en una tarjeta que ni sabía que existía.

El error aquí no es tener Netflix o Spotify. El error es la falta de monitorización. Existen aplicaciones de gestión financiera (personal finance software) que se conectan a tus cuentas y te alertan de estos gastos recurrentes. Vale la pena probar las versiones premium de estas apps; el costo mensual suele recuperarse solo con detectar una suscripción fantasma.

Además, ten cuidado con las compras a plazos. Los sistemas de "Compra ahora, paga después" (BNPL) son peligrosos. Hacen que psicológicamente sientas que el precio es menor. "Solo son 20 dólares al mes" suena inofensivo, pero si acumulas cinco de esos, te has comido 100 dólares de tu flujo de efectivo mensual sin darte cuenta.

Proteger el patrimonio: El paso que todos olvidan

Supongamos que ya automatizaste tu ahorro y estás invirtiendo en ETFs. Genial, ya estás mejor que el 90% de la población. Pero aquí viene el error final que puede destruir todo: la falta de cobertura.

Una enfermedad grave, un accidente de coche o una demanda pueden limpiar tus cuentas de inversión en un par de días si no estás protegido. Aquí es donde entra el sector de seguros. Y no, no me refiero a contratar lo primero que te ofrezcan.

-

Seguro de Salud (Preventiva y Catastrófica): Un ingreso hospitalario sin seguro puede costar una fortuna. Comparar planes de salud con buena cobertura para enfermedades graves es, irónicamente, una de las mejores decisiones financieras.

-

Seguro de Vida: Si tienes gente que depende de ti (hijos, pareja), un seguro de vida a término (Term Life Insurance) es económico y esencial. Evita los seguros de vida "con ahorro" o inversión mezclada, suelen tener costos ocultos altísimos y baja rentabilidad. Zapatero a sus zapatos: asegura con la aseguradora, invierte con el broker.

No ver esto como un gasto, sino como un muro de contención para tu dinero, es lo que diferencia a la mente amateur de la profesional.

¿Qué hago con las deudas? (El método de la avalancha)

Si estás leyendo esto y tienes deudas de tarjeta de crédito, detente. El mayor error es intentar invertir mientras pagas un 20% o 30% de interés a visa o Mastercard. Matemáticamente es imposible ganar.

Antes de pensar en "rentabilidad", piensa en "costo de deuda". Tu mejor inversión hoy es liquidar esas tarjetas. Usa el método de la avalancha:

-

Haz una lista de todas tus deudas.

-

Ordénalas por la tasa de interés (de mayor a menor).

-

Paga el mínimo en todas, y mete todo el dinero extra a la que tenga el interés más alto.

Una vez que eliminas ese lastre, tu capacidad de ahorro se dispara. Es como intentar correr con una mochila de piedras; primero quítate la mochila, luego corre.

He visto gente refinanciar sus deudas con préstamos personales de menor tasa para liquidar las tarjetas. Si tienes buen historial crediticio, buscar opciones de consolidación de deuda puede ahorrarte miles en intereses.

Conclusión: Tu "Yo" del futuro te está mirando

Romper el ciclo de "vivir al día" no se trata de ganar la lotería. Se trata de sistema, no de talento.

El error del 90% de la gente es reactivo: reciben el dinero, reaccionan a sus impulsos y gastos, y miran qué queda. Tu enfoque, a partir de hoy, debe ser proactivo. Tú decides a dónde va cada dólar antes de que llegue a tu cuenta.

Recapitulemos tu plan de acción para los próximos 5 minutos:

-

Entra a tu banco.

-

Crea una transferencia automática para el día después de tu cobro (aunque sean 50 dólares para empezar).

-

Redirige ese dinero a una cuenta de alto rendimiento o un fondo indexado.

-

Vive con el resto.

Te aseguro que no notarás la diferencia en tu día a día. Te adaptarás a tener un poco menos disponible en la cuenta corriente. Pero dentro de 10 años, cuando mires atrás y veas ese capital acumulado trabajando para ti, te agradecerás haber dejado de ser parte de ese 90% que comete el error de pagarse al último.

¿Estás listo para configurar esa transferencia hoy mismo o vas a esperar al "mes que viene"? (Spoiler: el mes que viene nunca llega).

Deja una respuesta