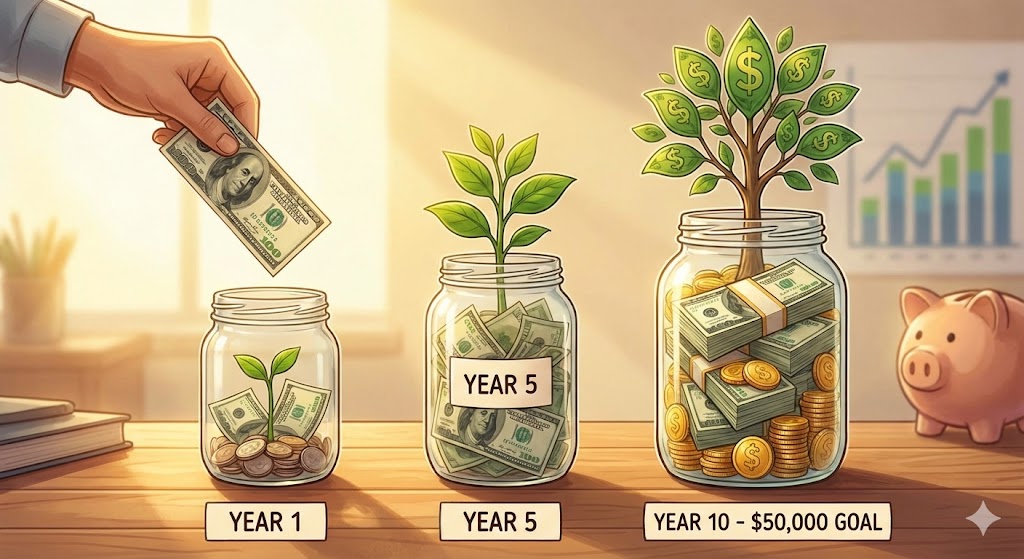

Como invertir $100 al mes y tener $50,000 en 10 años sin ser experto

¿Alguna vez has sentido que el mundo de las inversiones es una fiesta privada a la que no te han invitado? Yo sí. Durante años pensé que para "invertir" necesitaba un traje caro, tres pantallas de ordenador y un capital inicial de, al menos, diez mil dólares. Qué equivocado estaba.

La realidad —y esto es algo que los bancos tradicionales no se mueren por contarte— es que la barrera de entrada ha caído en picada. Hoy, con lo que te gastas en una cena de fin de semana o en suscripciones de streaming que ni usas, puedes empezar a construir un portafolio que te cambie la vida en una década.

Hablemos claro: convertir 100 dólares mensuales en 50.000 en diez años no ocurre por arte de magia. Si alguien te promete eso garantizado sin esfuerzo, huye; seguro te quiere vender un curso de dudosa procedencia. Sin embargo, la matemática financiera tiene una ruta para lograrlo, y se basa en tres pilares: interés compuesto agresivo, aumento progresivo de aportaciones y selección de activos de alta rentabilidad.

Cuando investigué a fondo cómo lo hacen los pequeños inversores que logran grandes números, descubrí que no son genios. Son constantes. Si estás harto de ver tu cuenta de ahorros estancada y quieres que tu dinero sude la camiseta por ti, quédate. Vamos a desglosar la estrategia exacta, paso a paso, sin tecnicismos aburridos.

El primer paso duele: Romper con la "Seguridad" del Banco

Lo primero que tuve que entender —y me costó— es que dejar el dinero quieto es perder dinero. La inflación es ese impuesto invisible que se come tus ahorros mientras duermes. Si tienes tus 100 dólares en una cuenta de nómina o bajo el colchón, el año que viene valdrán 95. Así de crudo.

Para llegar a esa meta de 50.000 dólares, necesitas vehículos de inversión que superen la inflación por goleada. Aquí es donde entra la Bolsa de Valores, pero no te asustes. No vamos a hacer trading diario ni a apostar a que una empresa desconocida se dispare mañana.

La estrategia más sólida para quien no es experto (y la que recomiendan inversores legendarios como Warren Buffett) es comprar el mercado entero. A través de Fondos Indexados (ETFs), puedes comprar una pequeña parte de las 500 empresas más grandes de Estados Unidos (el famoso S&P 500) o del mundo.

He notado que mucha gente se paraliza al elegir un broker online. Mi consejo es simple: busca plataformas reguladas, con comisiones bajas (o cero) y buena reputación. Nombres como Interactive Brokers, eToro o plataformas locales reguladas por la entidad financiera de tu país son opciones a considerar. Lo importante es que te permitan comprar acciones fraccionadas. Esto significa que si una acción de Amazon cuesta 180 dólares y tú solo tienes 100, puedes comprar un pedazo de ella. Así, tu dinero empieza a trabajar desde el minuto uno.

La magia del interés compuesto (y el truco para acelerarlo)

Aquí viene la parte matemática, pero prometo hacerla simple. Si inviertes 100 dólares al mes durante 10 años al 10% de interés anual (el promedio histórico del mercado), tendrás unos 20.000 dólares. "¡Oye, me dijiste 50.000!", estarás pensando. Tienes razón.

Aquí está el secreto que nadie explica bien: El interés compuesto necesita combustible.

Para llegar a los 50.000, no puedes quedarte en los 100 dólares fijos toda la vida. Tienes que aplicar lo que yo llamo la "Escalera de Aportación". La estrategia funciona así:

-

Empiezas con 100 dólares este mes.

-

Cada año, te comprometes a aumentar tu aportación mensual en un 10% o 15%. O mejor aún, cada vez que recibas un aumento de sueldo o un dinero extra, la mitad va directo al fondo de inversión.

Si logras, mediante disciplina y reinversión de dividendos, subir tu promedio de inversión mensual a unos 250-300 dólares a lo largo de la década (algo factible si tu carrera profesional avanza), y el mercado te acompaña con un año bueno, esa cifra de 50.000 dólares deja de ser un sueño y se convierte en una hoja de cálculo real.

¿Vale la pena el sacrificio? Piénsalo así: esos 50.000 dólares pueden ser la entrada para una inversión en bienes raíces, el capital para tu propio negocio o un colchón de seguridad que te permita dormir tranquilo por las noches.

Diversificación: No pongas todos los huevos en la misma cesta tecnológica

Es tentador mirar atrás, ver cuánto subió NVIDIA o Tesla, y pensar: "Si pongo todo ahí, llego a los 50.000 en dos años". Cuidado. Eso no es invertir, es apostar. Y en el casino, la casa siempre gana.

Para proteger tu patrimonio a 10 años, necesitas diversificar. Un portafolio equilibrado para un perfil moderado-agresivo (necesario para crecer rápido) podría verse así:

-

60% en Renta Variable Global (ETFs): Como mencionamos antes, S&P 500 (VOO o SPY) o un fondo mundial (VT). Esto te da crecimiento estable a largo plazo.

-

20% en Sector Tecnológico (QQQ): Aquí buscas ese extra de rentabilidad. Las empresas tecnológicas suelen crecer más rápido, pero también caen más fuerte. Es el picante de tu receta.

-

10% en Bienes Raíces (REITs): No necesitas comprar un apartamento para invertir en ladrillo. Los REITs son empresas que poseen hoteles, hospitales o centros comerciales y reparten las rentas entre sus accionistas. Es una forma excelente de generar flujo de caja pasivo.

-

10% en Activos Especulativos: Aquí, y solo aquí, puedes jugar con un poco de Bitcoin o esa acción de moda. Si sale bien, aceleras el proceso; si sale mal, no arruinas tu futuro.

Al usar un comparador de fondos de inversión, fíjate siempre en el "Expense Ratio" (ratio de gastos). Si un fondo te cobra más del 0.5% anual en comisiones, te está robando rentabilidad. Los mejores ETFs del mercado cobran tan poco como un 0.03%. Esas diferencias pequeñas, compuestas a 10 años, son miles de dólares que se quedan en tu bolsillo.

Automatización: El antídoto contra tus emociones

El peor enemigo de tu dinero no es el mercado, eres tú. Somos seres emocionales. Cuando vemos las noticias gritando "¡Crisis económica!", nuestro instinto es vender todo y correr. Cuando vemos que todo sube, queremos comprar caro por miedo a perdernos la fiesta (FOMO).

La única forma de evitar autosabotearte es la automatización total. Configura tu cuenta bancaria para que, el día después de recibir tu nómina, los 100 dólares (o la cantidad que toque) se transfieran automáticamente a tu cuenta de inversión. Y si tu broker lo permite, programa la compra automática de tus activos.

Esta técnica se llama Dollar Cost Averaging (DCA). Básicamente, compras siempre la misma cantidad de dólares, sin importar el precio.

-

Si el mercado está caro, compras menos acciones (protección).

-

Si el mercado cae, compras más acciones "en oferta" (oportunidad).

He notado que los inversores que usan DCA duermen mejor. Dejas de mirar la pantalla del móvil cada cinco minutos y te centras en lo importante: generar más ingresos en tu trabajo o negocio para poder inyectar más capital a la máquina.

Además, al automatizar, eliminas la "fricción de decisión". No tienes que decidir cada mes si inviertes o te gastas el dinero en una cena cara. La decisión ya está tomada por tu "yo" del pasado, que era más inteligente y menos impulsivo.

Reinvirtiendo los dividendos: La octava maravilla

Albert Einstein supuestamente dijo que el interés compuesto es la octava maravilla del mundo. Pero el interés compuesto no funciona si te gastas las ganancias.

Muchas empresas sólidas (Coca-Cola, Johnson & Johnson, Microsoft) pagan dividendos trimestrales. Es decir, te depositan dinero en efectivo solo por tener sus acciones. Al principio, serán centavos. Quizás te alcance para un café al año. Es fácil desanimarse y pensar "esto no sirve".

Pero aquí está el truco de los ricos: Activa la opción DRIP (Dividend Reinvestment Plan) en tu broker. Esto hace que cada centavo que recibas se use automáticamente para comprar más acciones de la misma empresa. Es una bola de nieve.

-

Tienes acciones -> te pagan dividendos.

-

Usas dividendos -> compras más acciones.

-

Tienes MÁS acciones -> te pagan MÁS dividendos.

En un horizonte de 10 años, una parte significativa de esos 50.000 dólares no vendrá de tu bolsillo, sino de los dividendos reinvertidos y del crecimiento del valor de las acciones. Es dinero generando dinero sin que tú muevas un dedo.

¿Qué pasa con los impuestos? (No dejes que Hacienda se lleve tu ganancia)

Este es un tema del que pocos hablan en los blogs de estilo de vida, pero es crítico para tu rentabilidad neta. Dependiendo de tu país, las ganancias de capital pagan impuestos.

Sin embargo, muchos gobiernos quieren que ahorres para tu futuro y ofrecen cuentas con ventajas fiscales.

-

En Estados Unidos tienes el 401(k) o el Roth IRA.

-

En España, los Fondos de Inversión traspasables.

-

En México, los PPR (Planes Personales de Retiro).

Antes de abrir una cuenta normal, investiga si existen productos financieros en tu país que te permitan deducir impuestos por tus aportaciones o diferir el pago de impuestos hasta que retires el dinero. Imagina que el gobierno te "regala" un 20% o 30% extra (lo que te ahorras en impuestos) para tu inversión. Es la forma más rápida de obtener un retorno inmediato y seguro. Consultar con un asesor fiscal, aunque sea una vez, puede ser la mejor inversión de 100 dólares que hagas en tu vida.

Lo que realmente te llevas hoy

Sé que 10 años suenan a una eternidad. Vivimos en la era de la gratificación instantánea, donde queremos el cuerpo de gimnasio en una semana y la cuenta bancaria llena en un mes. Pero la riqueza real, la que permanece, se cocina a fuego lento.

Empezar con 100 dólares es un acto de fe en tu futuro. Es decirle al sistema que no vas a depender de una pensión pública que quizás ni exista cuando te jubiles. No necesitas ser un experto en finanzas, ni tener un máster en economía. Solo necesitas la humildad de empezar pequeño y la disciplina de pensar en grande.

Los 50.000 dólares son solo una cifra, un hito. Lo valioso es la persona en la que te conviertes durante el proceso: alguien disciplinado, con visión de futuro y con control sobre su destino financiero.

¿Vas a esperar a tener "más dinero" para empezar (spoiler: ese día nunca llega si no tienes el hábito), o vas a abrir esa cuenta hoy mismo y poner tu primer ladrillo? La mejor época para plantar un árbol fue hace 20 años; la segunda mejor es hoy. Tu "yo" de dentro de una década te lo agradecerá eternamente.

Deja una respuesta